Beyond Business Intelligence

Predictive Science for Today's Bottom Line

Beyond Business Intelligence

Predictive Science for Today's Bottom Line

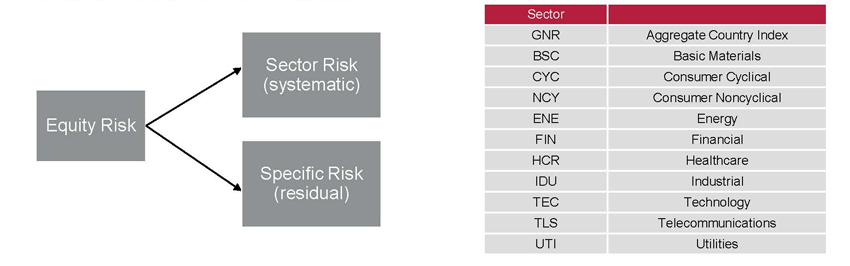

Equity returns are sensitive to systematic and idiosyncratic factors, all of which are captured in ERM. Systematic factors include sector and country returns. ERM covers 10 equity sectors in all developed countries and many developing countries.

ERM uses a multi-factor model to assess equity risk. The factors that represent equity risk come from industry sectors. For every country Dow Jones defines eleven sectors: